TRATAMENTO TRIBUTÁRIO

ICMS– O lançamento do imposto incidente nas sucessivas operações com papel usado ou apara de papel, sucata de metal, caco de vidro, retalho, fragmento ou resíduo de plástico, de borracha ou de tecido, inclusive as decorrentes de importação, fica diferido para o momento em que ocorrer:

· sua saída p/outro estado;

· sua saída p/oexterior;

· sua entrada em estabelecimento industrial

O beneficio do diferimento alcança a saída promovida por quaisquer estabelecimentos, isto é, comercial ou industrial, com destino a outros estabelecimentos também localizados neste Estado.

Quanto aos demais resíduos não citados ocorrerá normalmente a incidência do ICMS.

Na saída dos resíduos de materiais p/outro estado, o imposto será recolhido pelo remetente, por ocasião da remessa, mediante GAREICMS (Recolhimentos Especiais) que acompanhará a mercadoria p/ser entregue ao destinatário com o documento fiscal. Nessa guia de recolhimento, além dos demais requisitos, deverão constar, ainda que no verso, o número, a série e a data de emissão do documento fiscal.

Na entrada de resíduos de materiais provenientes de outros estados o destinatário, para fazer jus ao crédito correspondente, deverá emitir nota fiscal p/cada entrada.

Diferença entre sucatas e material obsoleto

A sucata se distingue pela modificação estrutural ou química do material (ferrugem, fragmentação e outros), enquanto que o material obsoleto, ainda que considerado imprestável ao uso, guarda sua integridade original. Portanto, o fato de um produto tornar-se obsoleto, não significa que deva ser considerado como sucata.

IPI : As aparas, desperdícios, sucatas, etc., resultantes do processo produtivo figuram na Tabela de Incidência do IPI como não tributados, beneficiados com a alíquota zero e, em alguns casos, como tributados (desperdícios de plásticos e suas obras e aparas de peleteria).

Destarte, o contribuinte devera ficar atento em relação ao tipo de resíduo industrial objeto da operação para efetuar o adequado enquadramento tributário.

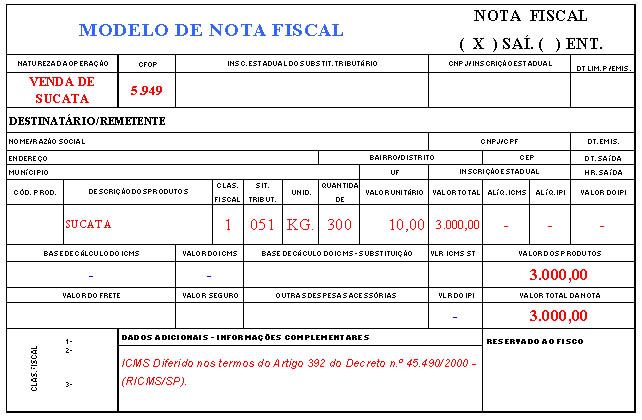

Como preencher a nota fiscal :

NATUREZA DA OPERAÇÃO :VENDA DE SUCATAS

CFOP : 5.949 (Operações Internas)

6.949 (Operações Interestaduais)

FUNDAMENTOS LEGAIS

ICMS : “ICMS diferido nos termos do Artigo 392 do Decreto 45.490/00 – (RICMS/SP)”.

IPI : Tributado ou alíquota zero

|