Toda pessoa jurídica que promova a importação de mercadorias de procedência estrangeira, mesmo que em caráter eventual, está obrigada a emissão da nota fiscal de entrada contendo todos os custos pertinentes à importação.

O ICMS deve ser pago até o momento do desembaraço aduaneiro.

A Base de Cálculo do ICMS é o valor constante do documento de importação, convertido em moeda corrente nacional a taxa cambial do dia da ocorrência do fato gerador, acrescido do valor do Imposto de Importação, IPI, IOF e das despesas aduaneiras verificadas ate a saída da mercadoria da repartição alfandegária, e o próprio ICMS.

De acordo artigo 1.º, inciso XI da Lei n.º 11001 de 22/12/2001 e o item 2.3 do Comunicado CAT n.º 68 de 26/12/2001, além dos valores que já integravam a Base de Cálculo do ICMS (valor CIF, IPI, II, IOF e demais despesas aduaneiras), deverá ser acrescido o valor do ICMS em sua própria Base de Cálculo, sendo o cálculo realizado “ por dentro“ também nas importações.

Para calcular o valor do ICMS deverá dividir a Base de Cálculo do ICMS antes de computado o ICMS por 0,88 (se a alíquota do ICMS corresponder a 12%, ou seja 1-0,12), 0,82 (se a alíquota corresponder a 18%, ou seja 1 – 0,18) ou 0,75 (se a alíquota corresponder a 25%, ou seja 1 – 0,25). Do valor apurado, aplicar a alíquota do ICMS.

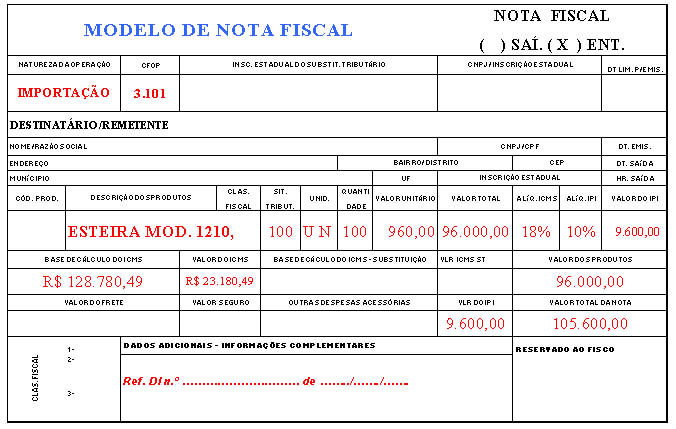

Por ex.:

Valor CIF da mercadoria : R$ 80.000,00

(+) II .................................R$ 16.000,00

(+) IPI ..............................R$ 9.600,00

Valor total.........................R$ 105.600,00

Base de Cálculo do ICMS = R$ 105.600,00 / 0,82 = R$ 128.780,49

Valor do ICMS ...................R$ 128.780,49 X 18% = R$ 23.180,49

Deve ser informada na nota fiscal, além dos demais dados, o número e a datada D.I. (Declaração de Importação).

O fato gerador do IPI é o desembaraço aduaneiro da mercadoria ou produto e o imposto deve ser pago até o momento do despacho aduaneiro.

A Base de Cálculo é o valor que servir ou que servira de base para o calculo dos tributos aduaneiros por ocasião do despacho de importação, acrescidos do montante desses tributos e dos encargos cambiais efetivamente pagos pelo importador e dele

NATUREZA DA OPERAÇÃO : IMPORTAÇÃO

CFOP : 3.101 (Compra para industrialização).

3.102 (Compra para Comercialização).

3.551 (Compra para Ativo Imobilizado).

3.553 (Devolução de Ativo Imobilizado)

3.556 (Compra de material para Uso e Consumo).

3.949 (Outras Entradas).

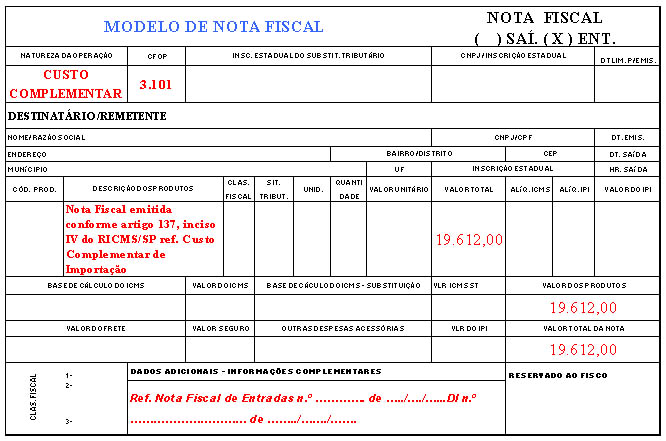

EMISSÃO DA NOTA FISCAL COMPLEMENTAR.: Deverá ser emitida nota fiscal complementar sem destaque dos impostos referente todas as despesas pós-desembaraços tais como despesas com armazenagem, taxa SISCOMEX, frete, comissões do despachante.

|