|

PROCEDIMENTOS DO CONSIGNATÁRIO

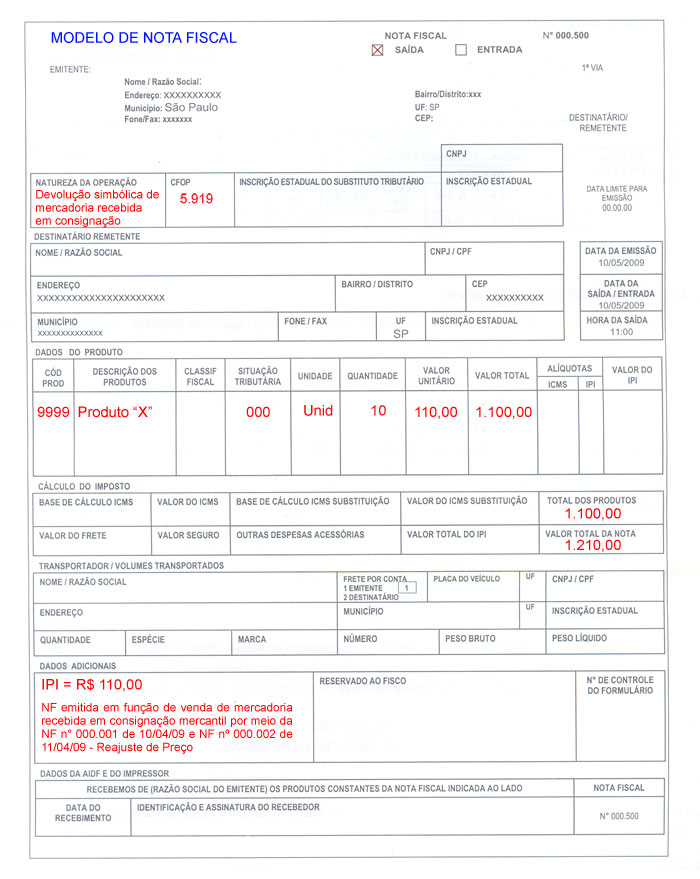

Conforme já mencionamos passou a ser exigida a emissão de nota fiscal de devolução simbólica para o consignante, relativamente à mercadoria efetivamente vendidas pelo consignatário a terceiros (consumidores finais).

Assim, por ocasião das vendas realizadas a terceiros, o consignatário emitirá nota fiscal , sem destaque do valor do ICMS, relativa à devolução simbólica contendo, além dos demais requisitos (art. 467, I, "b", do RICMS/00):

a) natureza da operação:"devolução simbólica de mercadoria recebida em consignação";

b) no campo "Informações Complementares": a expressão "Nota Fiscal emitida em função de venda de mercadoria recebida em consignação pela NF nº ....., de....../ ...../.....";

c) CFOP 5.919 (operação interna) ou 6.919 (operação interestadual), conforme o caso.

Como exemplo, supondo que houve o retorno simbólico de 10 unidades do produto "X", recebidas em consignação por meio da nota nº000.001, 10/04/2009, e efetivamente vendidas a terceiros, vejamos como fica a nota fiscal emitida:

|